描述:达晨创投投资经理高洪庆还预言,2016年家装领域仍旧不会出现独角兽企业,但是更多2B的企业将会冒出,比如SAAS服务、供应链服务商、装修后市场等等。

自2014年后半年以来,很多人都在谈论家装行业迎来了“最好的时代”,其实,无关于时代的好坏,任何准备充足的项目都有可能在赛道中取得领先。不过,从2014年至去年一年的时间,家居行业的确开始了巨大的裂变,最鲜明的特点是互联网家装品牌的崛起,经历了最初的倍受争议,也出现了众多品牌混战的局面,以及后半年整体家装时代的开启。

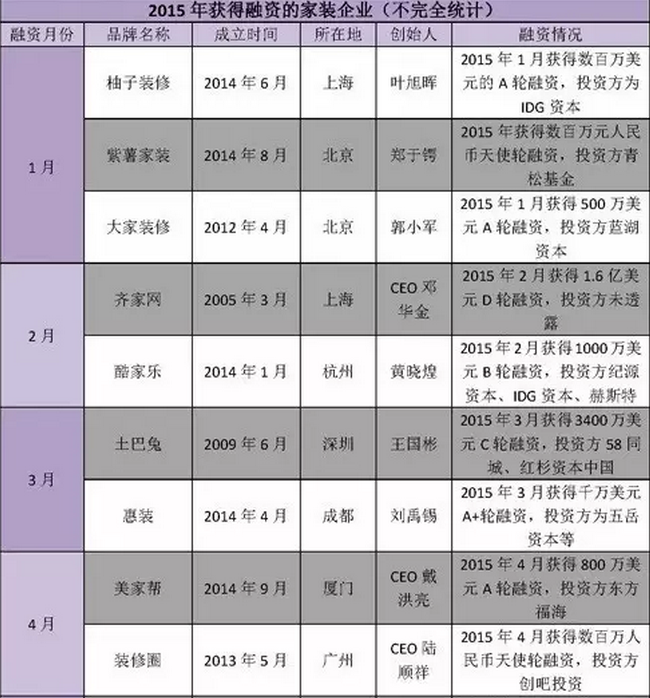

我们统计了2015年发生在互联网家装行业的29起融资事件,涉及到了26家企业(美家帮在去年共获得四次融资),如下图所示:

通过表格我们可以看到,2015年一、二季度家装行业融资事件各7起,三季度4起,四季度11起。获融资企业的创办日期从2005-2015年不等,一半以上集中在2014-2015年,这也正好映衬着“2014年是互联网家装元年”的说法。以上表格仅仅统计了去年有融资消息爆出的家装企业,实际上自这两年新兴的互联网家装还有很多,比如洪涛集团旗下的“优装美家”在去年9月正式推出,预计将于2016年年底开始独立运作资本,后期不排除引进外部资本的可能。

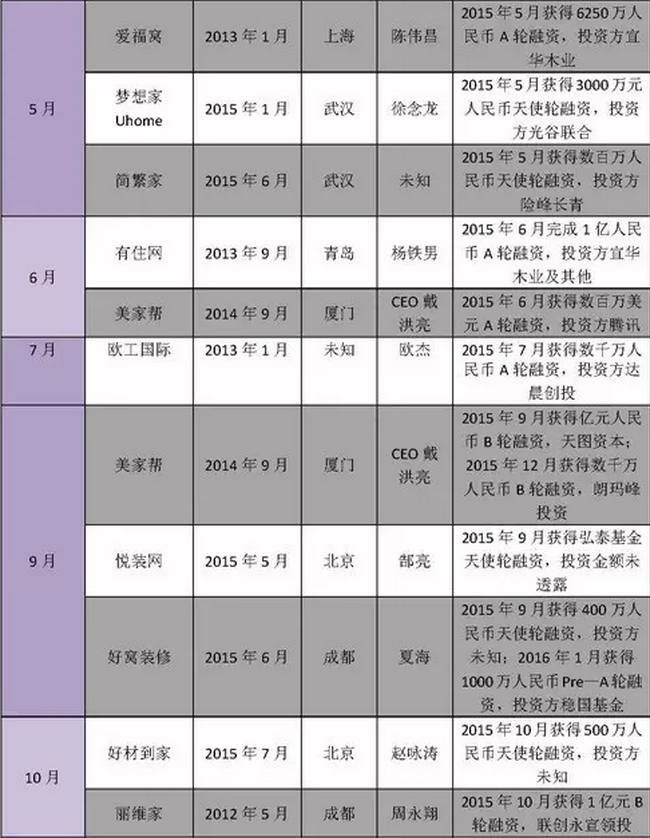

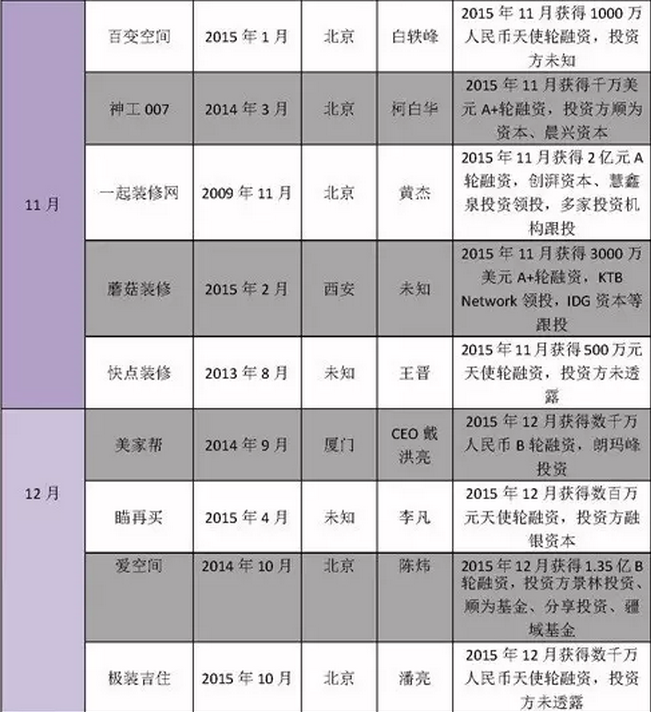

这些融资事件中,天使轮11起,A、A+轮10起,B、B+轮6起,C、D轮各一起,去年融资达到B轮及以上的企业共7家(见下图)。

此外,2015年9月兴起的互联网寒冬论似乎对家装企业的影响并不大,三、四季度融资事件15起,特别是11、12月包括蘑菇装修、美家帮、爱空间在内的很多企业相继融资。

家居行业正在重构,裂变为3大入口

业内人都知道,家居行业有4万亿的规模。在过去,这4万亿分散在20个子行业中,比如地板600亿,软体沙发和床1000亿,卫浴1000亿,实木家具8000亿,等等。但是,根据思和咨询创始人唐磊的说法,在家居一体化和O2O的驱使下,家居行业将裂变成3个万亿规模的矩阵,这也是家居行业未来的主要突破口。

首先,以互联网家装为入口,带动上游的材料商和中间的经销商以及家装公司的矩阵,形成了一种铁三角的产业格局。互联网家装在拼命颠覆传统家装,与之相关的材料商和经销商也在变革中寻找着方向,而传统的家装公司,要么等待被颠覆,要么和互联网企业合作,它们共同串起这条产业链。这个行业很难有标准,从房地产开发阶段开始,建筑就没有标准,所以很难学习日本、新加坡的工厂到用户模式。所以互联网家装可以以一个简单的产品入口,撕开成品家装这个超级入口,我们看到,等待家居市场创业者的,是传统家装企业转型抢食、房地产商向下游吞噬、纯线上家装公司的争抢。

其次,以定制家居和定制衣柜为超级入口,带动全屋家居(整体家装)发展的矩阵。也就是说,过去有着上万亿规模的成品家居也被撕开了一个口子。达晨创投总经理高洪庆认为,整体家装的时代已经来临,80、90后正站在消费舞台的正中央,他们需要的是一整套的解决方案,打通硬装和软装之间的格局。

第三,软装宅配是家居行业的又一个重要入口。随着消费升级时代的到来,家装行业的装配化程度会越来越高,行业逐步趋向标准化,软装作为家装行业的一个分支,自然也不例外,整体软装行业的发展是居民生活水平提升的必然趋势。软装属于快速消费品,是用户一辈子持续接触到的事,仅仅做软装产品的供应链平台,都有可能打造出超级入口。不过,消费升级的时代,软装领域尚未出现一个可以快速复制并满足中产阶级需求的公司。

可以看出有些资本也是按照这样的一个逻辑在做投资,比如达晨创投,在互联网家装领域投资了实创,在定制家居范围内选择了尚品宅配,而软装企业中投资了欧工国际这样一个新贵企业。

未来:互联网家装将占到整个行业的50%,但八成以上的会死掉

博洛尼创始人蔡明曾经在一场家居峰会上说过,互联网对家居行业的渗透还未超过9%,但是他判断,在接下来一年半的时间里,互联网家装将会占到整个家装行业的50%。这个数字是如何得出的呢?

如果把家装行业分为ABCDE五个档次,E代表最低档的回迁房,这部分用户更加看重低价,户均值在6万元,这属于比较边缘的市场。D档户均值在12万,其中7万装修,5万家居软装,而这也是主力的刚需市场,是互联网家装的主战场。C档可以定义为改善型,客单价在15万到50万元之间,户均值平均36万,这个市场目前的玩家并不多。B档即豪宅,200-400平米的经济型别墅。A档是顶级豪宅,与互联网的关系并不大,是设计师导向型。

蔡明判断,B档中20%的用户有可能选择标准化的互联网家装;C档预计会有50%的客户选择标准化家装,D档则会达到70%,而E档则不必多谈。所以,未来家居行业内会有一半的互联网家装。

而互联网家装的发展也经历了最初的备受争议,后来的一窝蜂创业,以及再后来的冷静淘汰,有人预言2016年将会有八成以上的所谓互联网家装公司死掉,真正留下来的是那些拥有核心技术壁垒和强大的线下执行能力的企业。此外,合并潮不就也将到来,上半年是敌人,下半年是情人的剧情将拉开帷幕,硬装与软装之间夜间逐步融合。

达晨创投投资经理高洪庆还预言,2016年家装领域仍旧不会出现独角兽企业,但是更多2B的企业将会冒出,比如SAAS服务、供应链服务商、装修后市场等等。

[责任编辑 : cuijingwen]

投资 资本 互联网家装 投融资