上周,长三角地区出现价格明显上涨,江苏、浙江、安徽大部分地区价格出现10-20元/吨的上调,从而带动上海市场价格上扬。北方地区除陕西南部大部分地区水泥价格上涨,其余的华北、东北市场仍未见有效启动,价格维持稳定。南方建筑工程市场启动仍较为缓慢,但因前期华东地区尤其是安徽、江苏等地水泥价格偏低,企业涨价意愿较为强烈,因此,价格上涨大部分是企业行为而非市场行为。其他如中南的两广地区价格仍有继续下行的波动,西南地区同样仍是涨跌互现,但市场价格波动幅度不大。整体来看,上周全国水泥需求仍未出现较好的恢复,水泥价格在企业推涨的情况下整体略有回升。

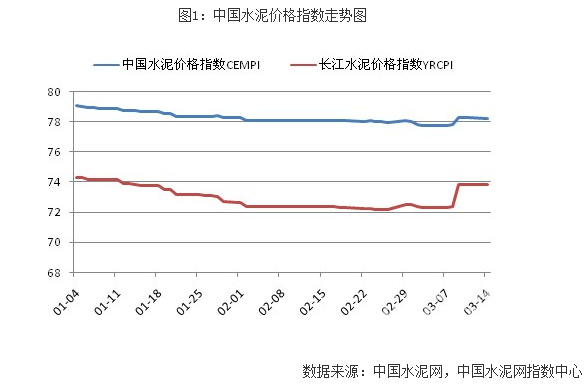

上周五,全国水泥价格指数为78.30,环比上涨0.53%,同比仍有18.67%的下降;长江水泥价格指数为73.85,环比上涨1.53%,同比降幅缩至17.43%。

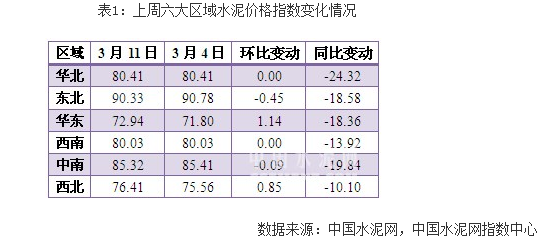

分区域来看,华东受长三角地区水泥价格的普遍上涨指数出现环比增加;西北地区受陕西南部地区价格普涨指数也有小幅上扬;中南地区受两广价格的继续下滑指数继续走低;东北地区吉林省个别企业价格出现明显下调区域价格指数微幅下降;华北地区价格保持稳定,西南地区由于各省变化有涨有跌,涨跌相抵令整个区域价格保持平稳运行。

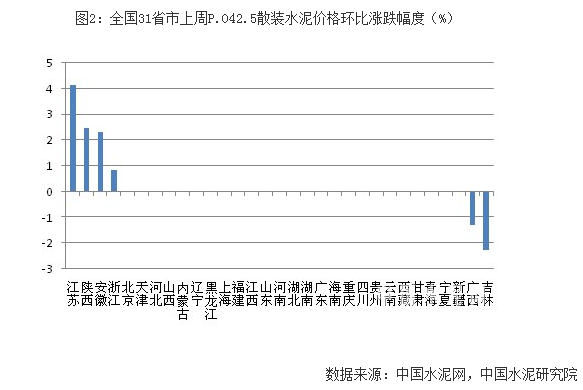

上周,全国31个省份中价格出现明显变化的有5个,分别为浙江、江苏、安徽、陕西、广西(吉林省水泥价格为后台调整,实际价格未发生波动),其中前四个省份为价格上涨,广西价格为下降。涨幅最大的为江苏,价格环比上涨4.14%,广西价格环比下降1.3%。

从各地区价格变动详细情况来看,出现明显下跌的只有吉林省和广西地区,吉林省只有个别地区个别企业价格出现下调,据中国水泥网调研结果显示,此次价格调整主要是企业在前期受访中表示后期价格有下调预期,但由于市场尚未启动价格并未发生实质性调整,价格行情中心从当地实际市场价格对个别前期 报价偏高的企业进行修正。广西价格下调主要是华润和海螺两个企业,其他企业并未跟调。

江苏、浙江、安徽上周全省大面积价格上涨,不同类型企业价格出现10-20元/吨价格上调。随着前期熟料价格上调落地,加之水泥价格偏低,企业涨价意愿强烈,本轮价格上涨有望获得实质性进展。华东其余地区如山东主要厂家也在积极组织价格上涨,喊涨声音较多,但执行情况有待观察。江西省内价格则继续下行,上周主要集中在赣西地区,随着周边市场价格的下滑,萍乡、新余、宜春、吉安等地厂家相继下调水泥价格10-30元/吨不等。

上周中南地区两广延续价格下行走势,但两湖市场表现略好,尤其是湖北鄂东地区企业发货量明显回升,对价格略有上调,而河南地区错峰生产将在月中结束,受停窑影响,区域内熟料库存偏低,主导企业近期亦有上调意向。

西南地区市场变化不一,云贵地区涨跌互现。贵州大部分地区市场启动缓慢,水泥销量不佳,部分企业库满停窑,企业报价无较大变化,但较多厂家增加了优惠措施导致水泥实际成交价下浮10-20元/吨;云南丽江、大理部分工程开工启动加速,上周多数厂家相继上调水泥及熟料价格20元/吨。川渝地区行情弱势运行,四川成、德及周边地区继续落实前期的上调计划,但因需求增长有限落实较为困难。

[责任编辑 : wangdehao]

水泥指数 水泥价格 周评 指数

<< 【聚焦】2016年2月全国建材家居景气指数BHI:82.7 | 2016年第11周(03.14-03.18)中密度纤维板商品行情分析 >>